Die Parqet Finanzrechner – Dein Werkzeugkasten für die Vermögensplanung

Die Parqet Finanzrechner sind eine Reihe kostenloser und intuitiver Tools die Dir helfen, Deine persönlichen Finanzziele zu definieren und den Weg dorthin zu planen. Sie visualisieren komplexe finanzielle Zusammenhänge wie den Zinseszinseffekt und die Auswirkungen regelmäßigen Sparens. Wir bieten verschiedene spezialisierte Rechner an, die alle Facetten des Vermögensaufbaus und der Entnahmephase abdecken: den Sparplanrechner, den Zinseszinsrechner, den Rechner für die Finanzielle Freiheit, den Entnahmerechner und den Rebalancing-Rechner. Deine Dividenden findest du ebenfalls im Dividendenkalender.

Inhaltsverzeichnis:

- ETF Sparplanrechner

- Zinseszinsrechner

- Finanzielle Freiheit Rechner

- Entnahmerechner

- Rebalancing Rechner

ETF Sparplanrechner

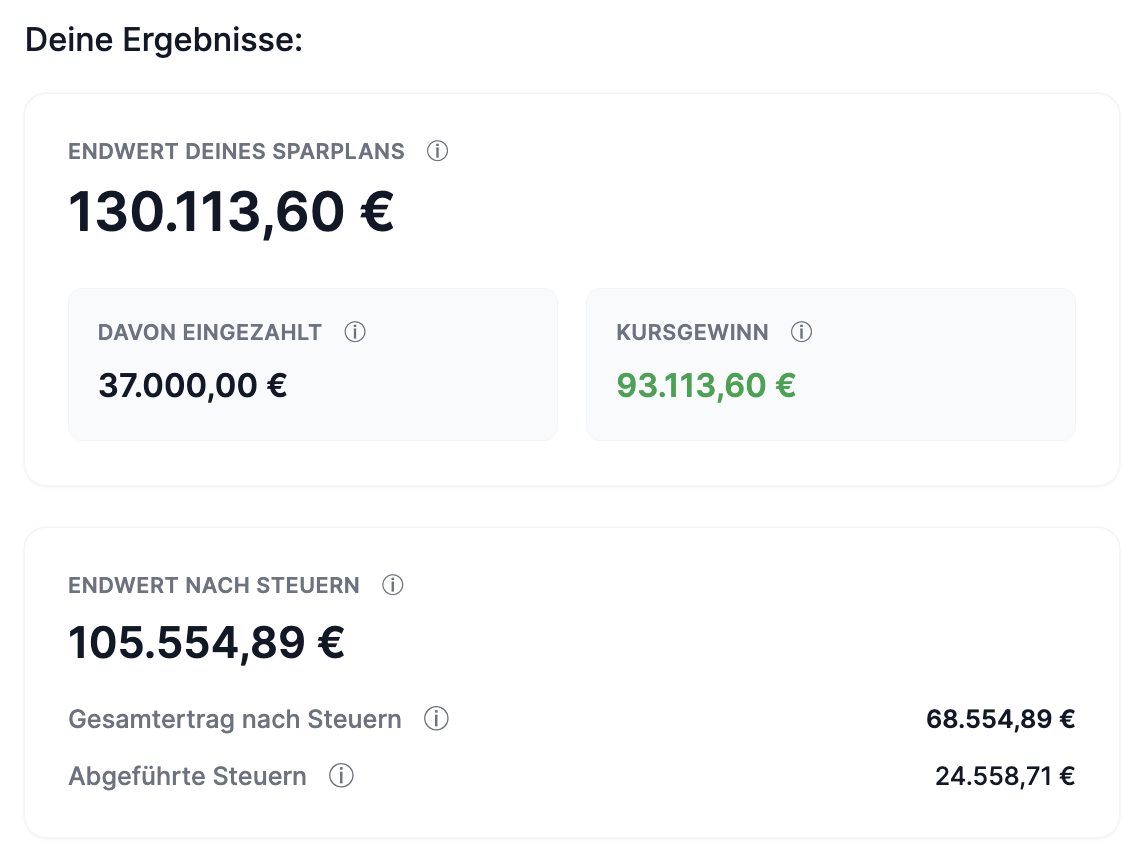

Der Sparplanrechner ist Dein wichtigstes Werkzeug, wenn Du planst, regelmäßig einen festen Betrag in ETFs oder andere Anlagen zu investieren.

Was kann man berechnen?

Dieser Rechner ermittelt, welches Gesamtvermögen Du nach einer bestimmten Laufzeit erreichen kannst. Er berücksichtigt dabei Dein vorhandenes Startkapital, Deine monatliche Sparrate, die erwartete jährliche Rendite, die Laufzeit Deiner Anlage und sogar die Auswirkungen der Abgeltungssteuer.

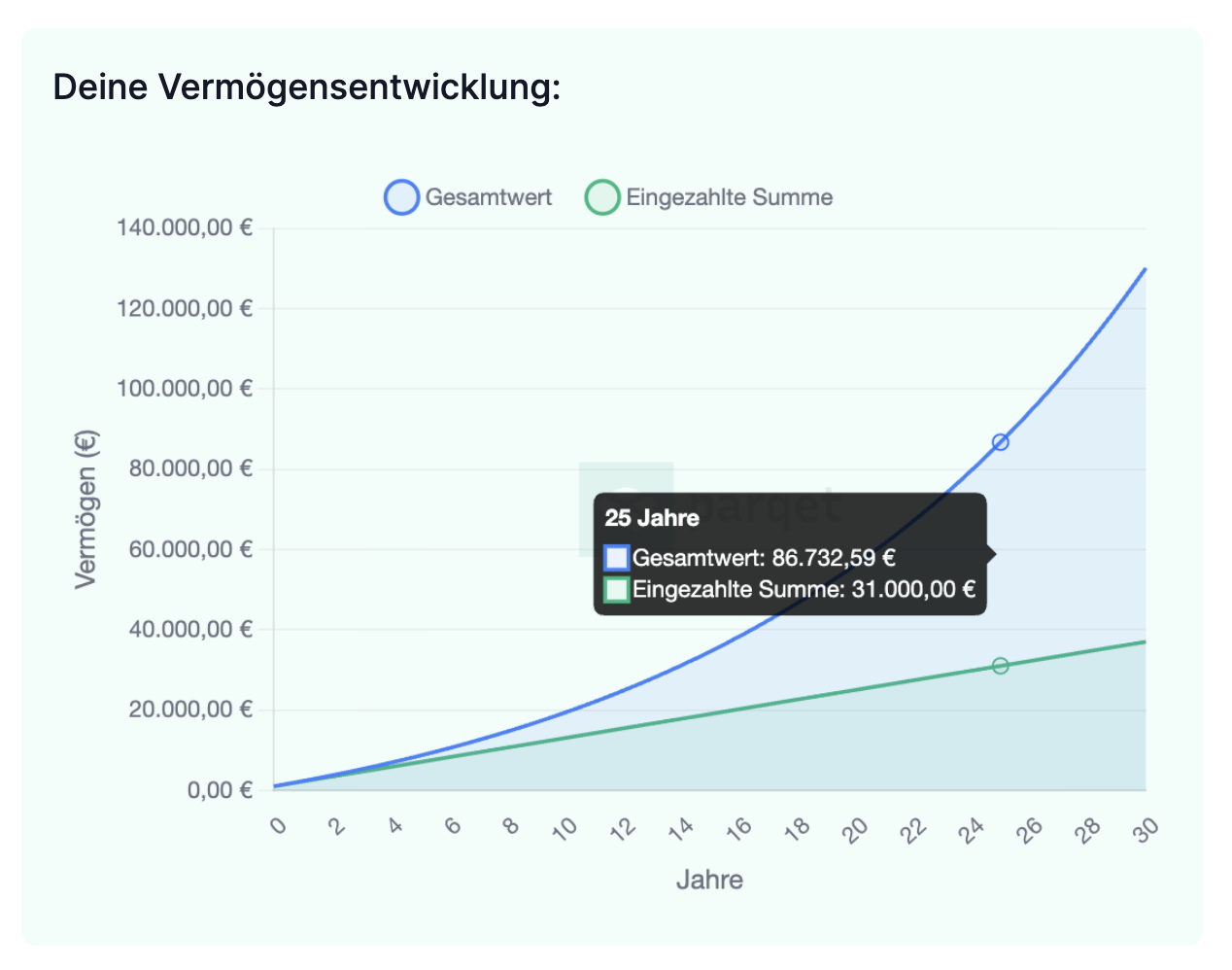

Er gibt dir ebenfalls eine Visualisierung deiner Vermögensentwicklung an der du dein Vermögen verschiedener Zeitpunkte ansehen kannst:

Was benötigt man dafür?

Du gibst einfach die Laufzeit in Jahren, Deine monatliche Sparrate, das Startkapital (falls vorhanden) und Deine erwartete jährliche Rendite in Prozent ein. Du kannst ebenfalls deine Steuerquote angeben falls du wissen möchtest was dein Endvermögen nach Steuern ist und auch die Einzahlungsdynamik aktivieren.

Was ist die Einzahlungsdynamik?

Die Einzahlungsdynamik ermöglicht die jährliche Erhöhung deiner Sparrate in %, z.B. durch erwartete Gehaltserhöhungen.

Der Vorteil:

Er visualisiert die Macht des regelmäßigen Investierens und zeigt Dir, wie sich selbst kleine, aber konsistente Sparbeiträge über die Zeit zu einem beachtlichen Vermögen aufsummieren können. Du kannst verschiedene Szenarien durchspielen, um die Auswirkungen von Renditeänderungen oder höheren Sparraten sofort zu erkennen.

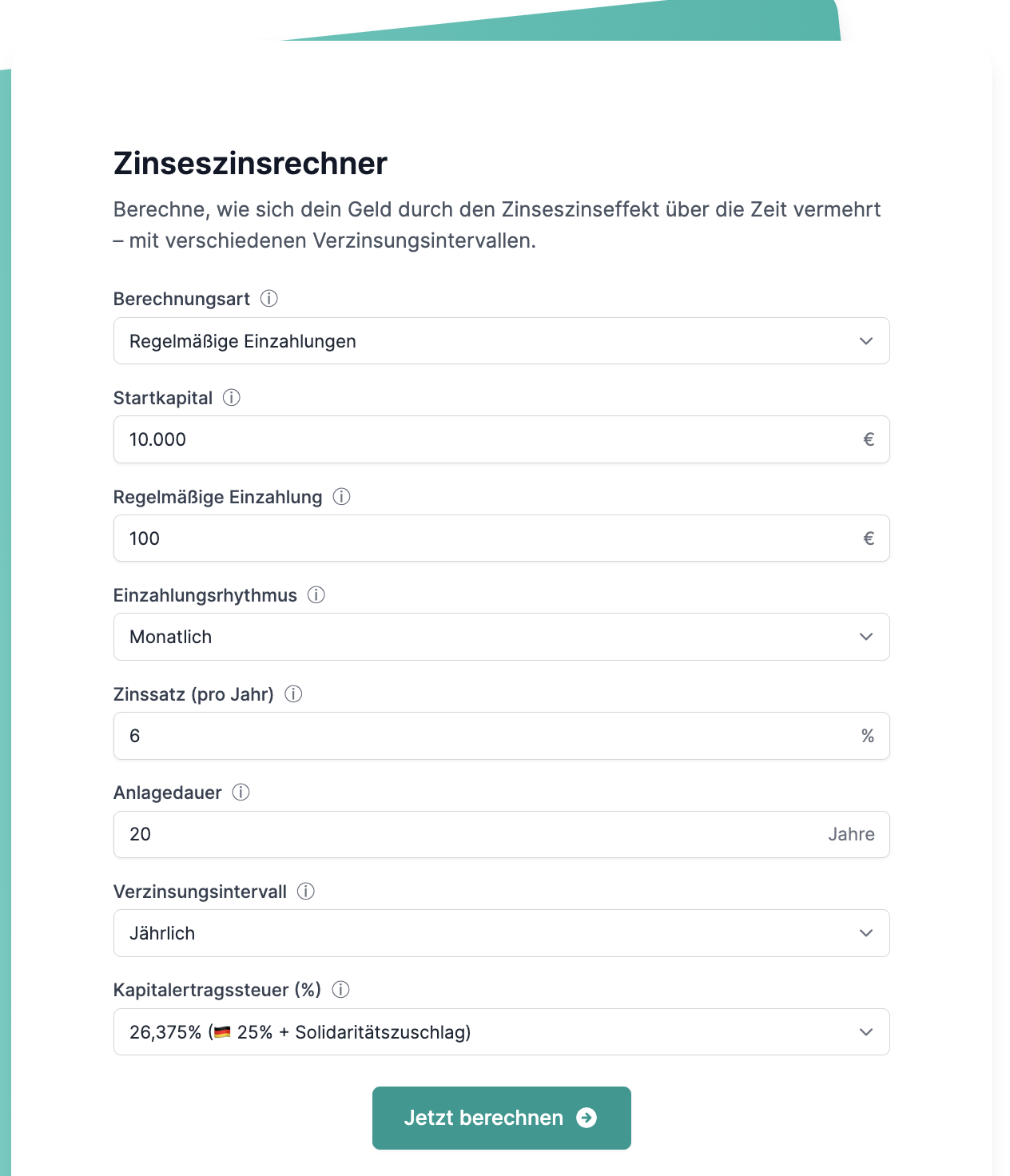

Zinseszinsrechner

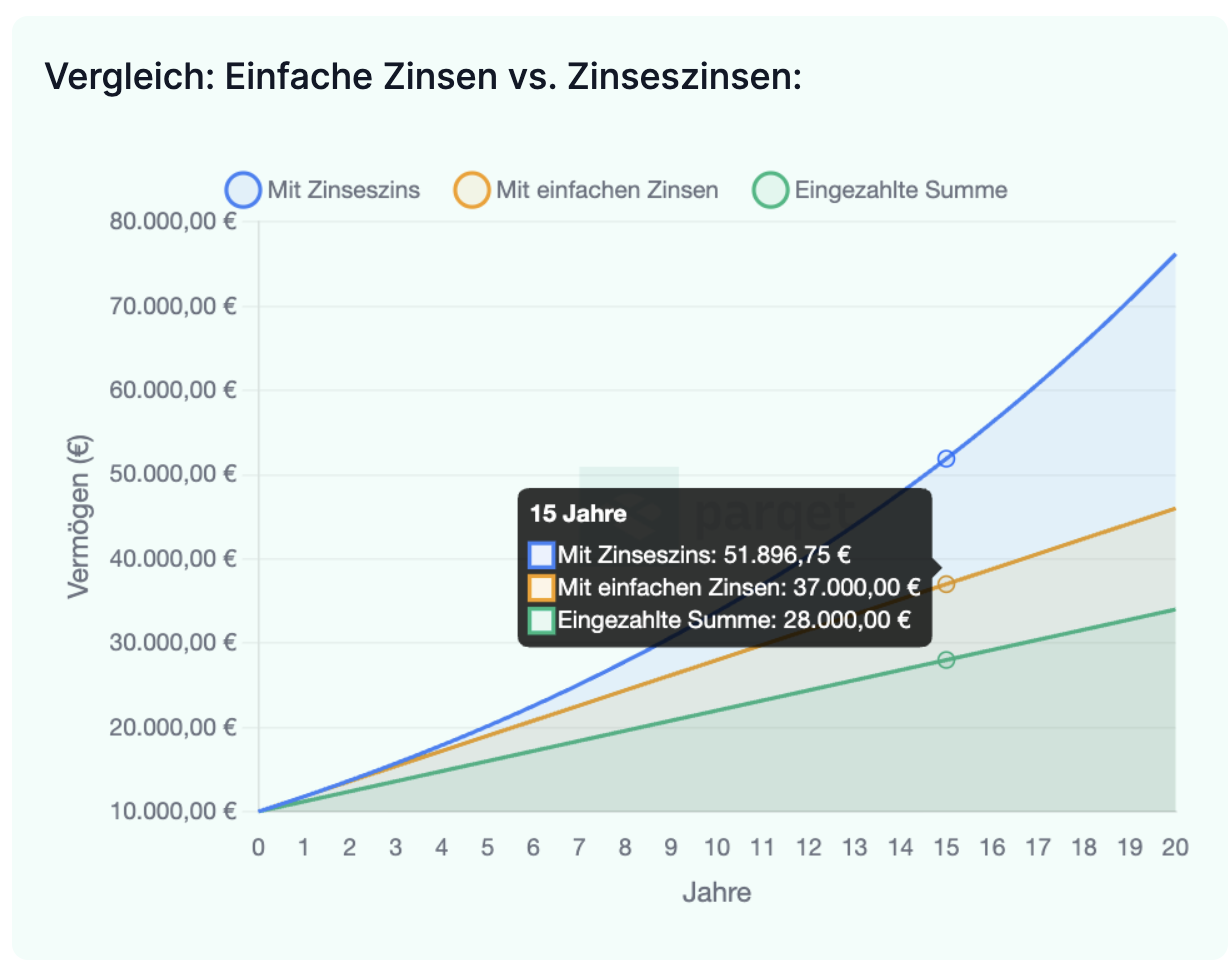

Der Zinseszinsrechner beleuchtet die exponentielle Kraft des Zinseszinseffekts und bietet dir die Möglichkeit verschiedene Szenarien durchzurechnen und die Unterschiede im Endergebnis bei nur leichten Anpassungen verschiedener Eingangsvariablen zu erkennen.

Was kann man berechnen?

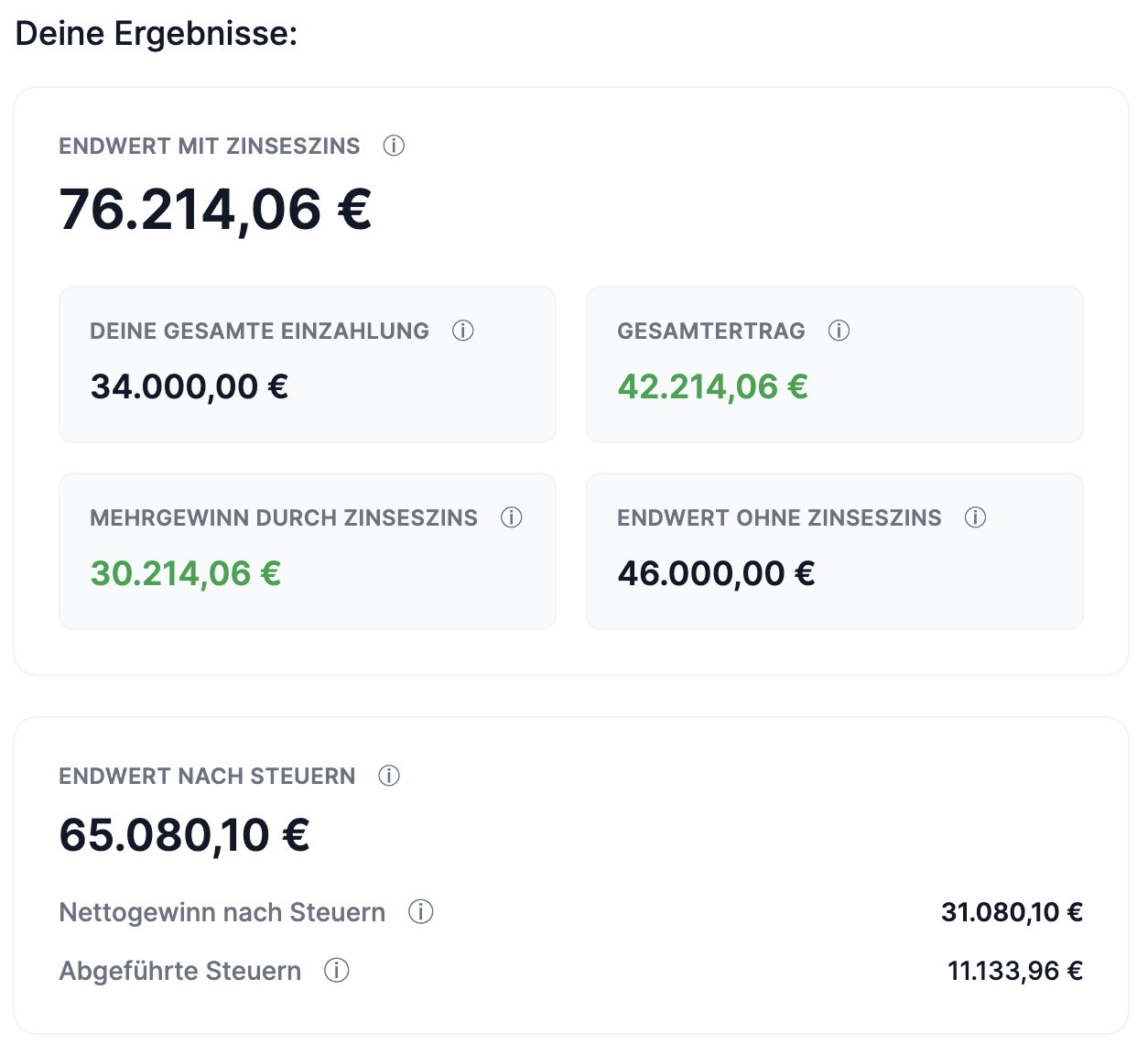

Der Rechner zeigt Dir, wie sich Dein Kapital über die Zeit entwickelt, wenn nicht nur Dein ursprüngliches Kapital, sondern auch die bereits erwirtschafteten Zinsen oder Renditen wieder angelegt werden und ihrerseits Erträge generieren.

Er kann sowohl die Entwicklung mit einmaliger Einzahlung als auch mit zusätzlicher monatlicher Sparrate darstellen.

Das Ergebnis erhältst du sowohl in Zahlen, als auch als Chart:

Was ist der Zinseszinseffekt?

Der Zinseszinseffekt beschreibt das Phänomen, dass nicht nur das ursprüngliche Kapital Zinsen erwirtschaftet, sondern auch die bereits erhaltenen Zinsen selbst wieder verzinst werden. Dadurch wächst das Vermögen exponentiell – je länger die Laufzeit, desto stärker der Effekt.

Formel für Zinseszins:

Endkapital = Startkapital × (1 + Zinssatz/n)n×t

Wobei n die Anzahl der Verzinsungen pro Jahr und t die Anlagedauer in Jahren ist.

Was benötigt man dafür?

- Die Berechnungsart (Wähle zwischen einer einmaligen Investition oder regelmäßigen Einzahlungen.)

- Startkapital

- Regelmäßige Einzahlungshöhe

- Einzahlungsrhythmus (monatlich, quartalsweise, halbjährlich oder jährlich)

- Zinssatz pro Jahr

- Anlagedauer

- Verzinsungsintervall (Wie oft werden die Zinsen zum Kapital hinzugefügt und selbst verzinst?)

- Steuerquote

Der Vorteil:

Er macht den langfristigen Effekt der "Zinsen auf die Zinsen" greifbar und veranschaulicht, warum es so wichtig ist, frühzeitig mit dem Investieren zu beginnen. Die Grafik zeigt klar, wie die Kurve im Laufe der Jahre immer steiler ansteigt, da der Zinseszins immer stärker wirkt.

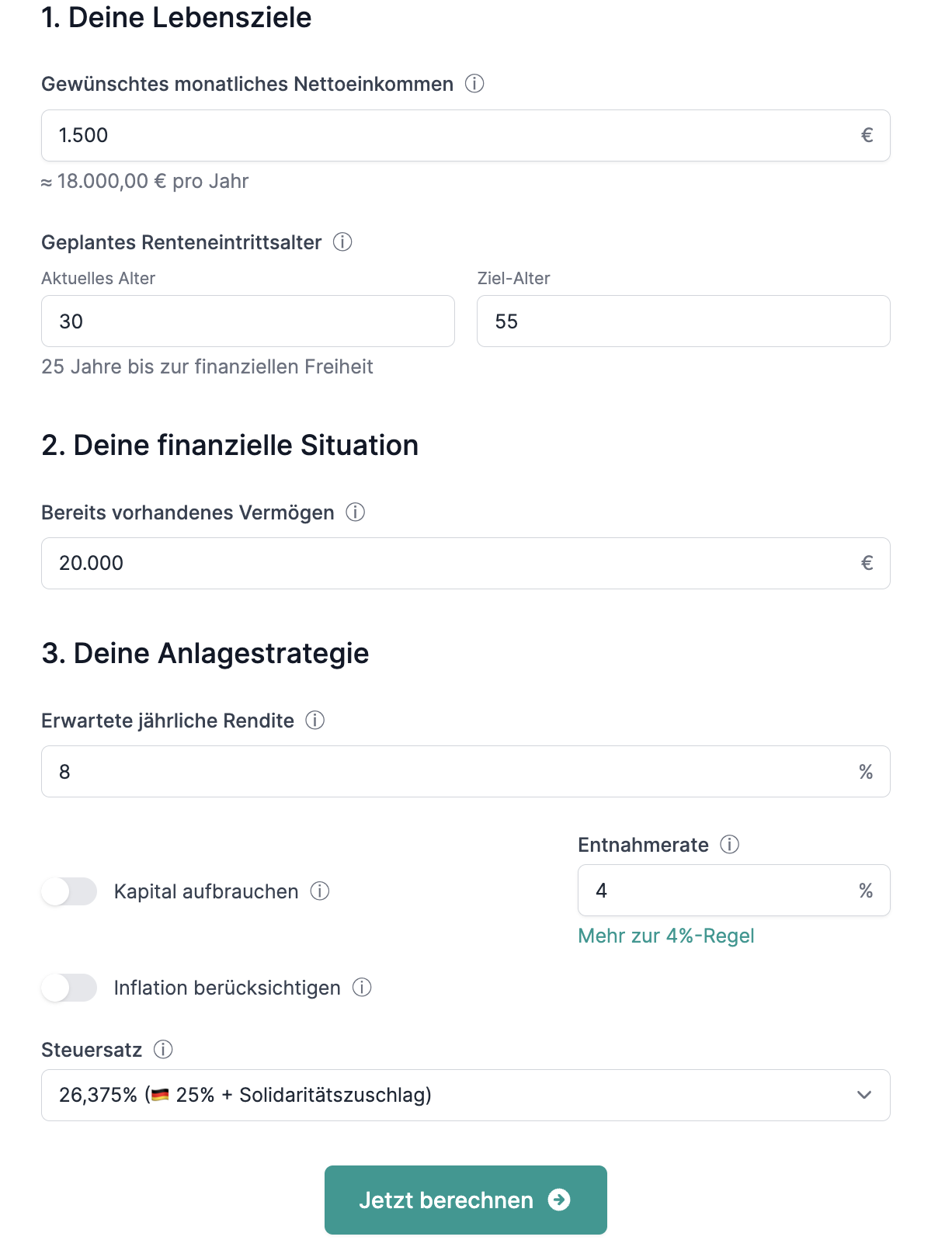

Finanzielle Freiheit Rechner

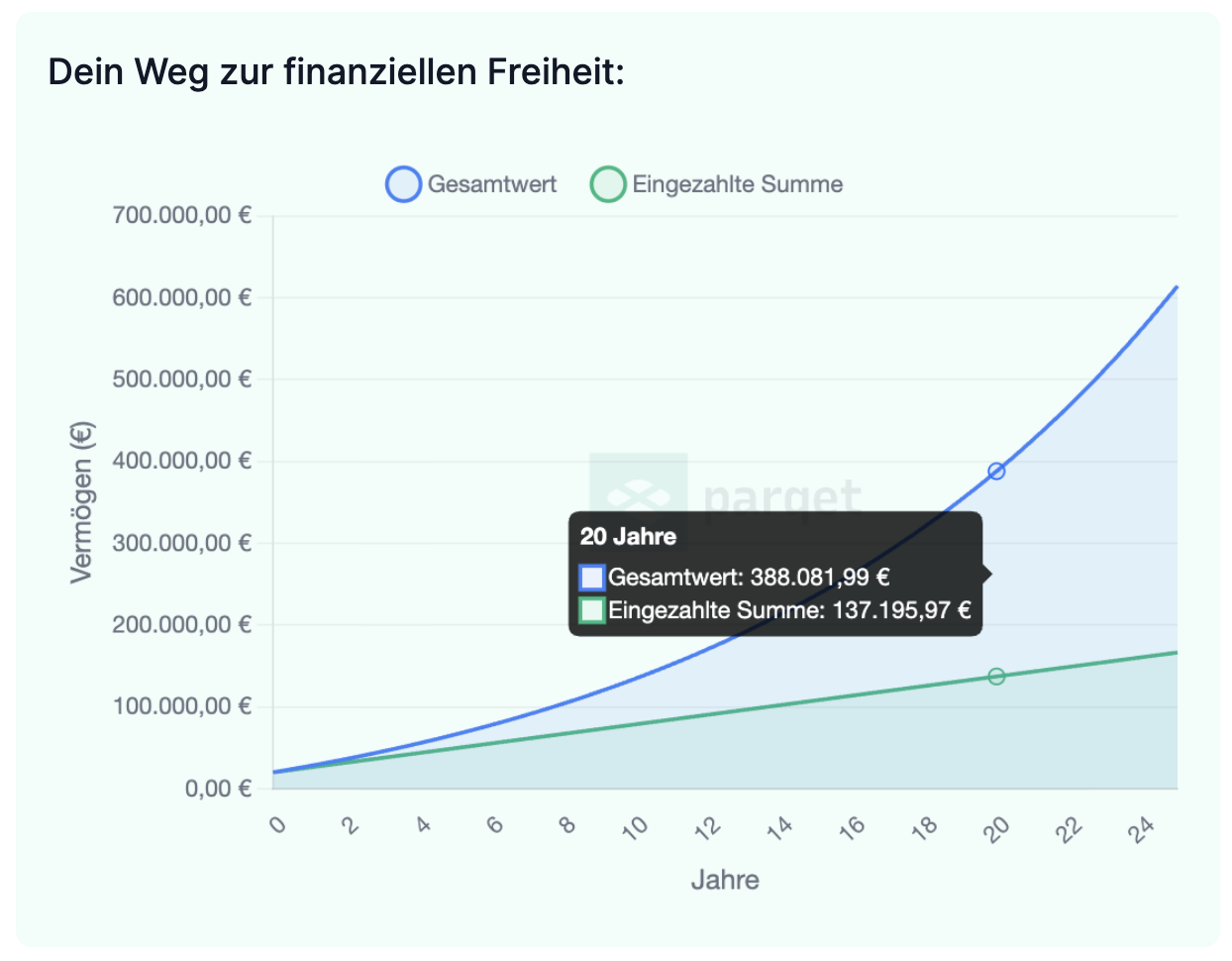

Dieser Rechner ist für alle, die das große Ziel der Finanziellen Freiheit anstreben. Mit diesem Rechner kannst du ermitteln, wie viel Kapital du für deine finanzielle Freiheit benötigst. Gib dein gewünschtes monatliches Nettoeinkommen und dein Ziel-Alter ein. Der Rechner zeigt dir dann, wie viel du monatlich sparen musst und wie sich dein Vermögen entwickelt.

Was kann man berechnen?

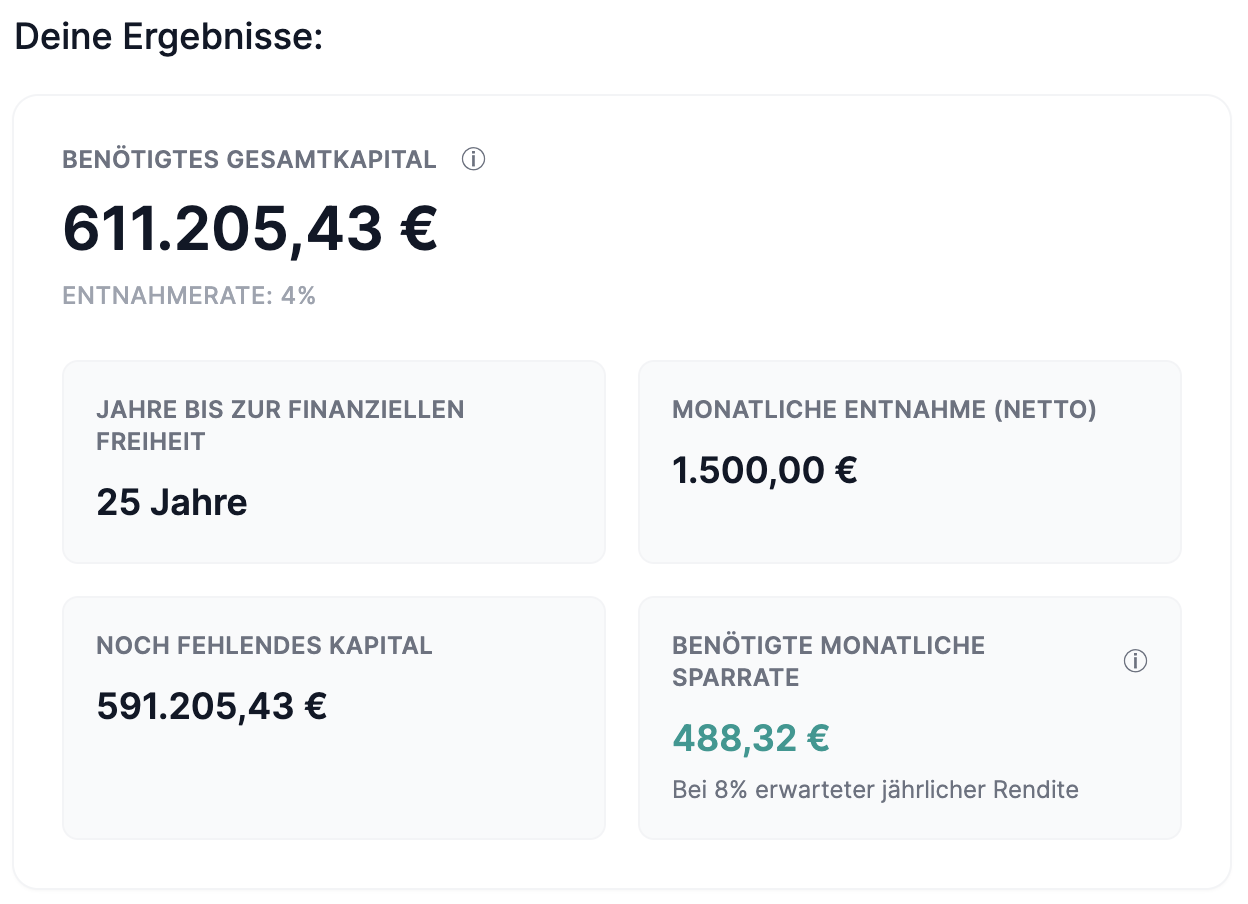

Er hilft Dir, Dein notwendiges Zielkapital zu bestimmen, das Du benötigst, um Deinen Ruhestand ausschließlich aus Deinen Kapitalerträgen finanzieren zu können. Basierend auf der "4-Prozent-Regel" (oder einer von Dir gewählten Entnahmerate) und Deinen gewünschten monatlichen Ausgaben ermittelt der Rechner die magische Zahl, die Du ansparen musst.

Das Ergebnis kannst du wieder in Zahlen oder auch als Chart deines Vermögens über die Zeit anzeigen lassen:

Was benötigt man dafür?

Die zentralen Eingaben sind Deine gewünschten monatlichen Ausgaben im Ruhestand und die erwartete jährliche Entnahmerate in Prozent (typischerweise 4%). Zusätzlich kannst Du die Zeit bis zum Erreichen dieses Ziels und Deine aktuelle Sparrate eingeben. Du hast ebenfalls die Möglichkeit den Kapitalverzehr zu aktivieren, also ob du das Ziel erreichen möchtest indem du dein vorhandenes Kapital auf Dauer aufbrauchst oder ob die Rendite allein deine Ausgaben decken soll. Weitere Infos dazu findest du in den Tooltips an den einzelnen Stellschrauben im Rechner selbst.

Der Vorteil:

Der Rechner konkretisiert ein abstraktes Ziel und übersetzt es in eine planbare Zahl. Er zeigt Dir genau auf, wie lange Du bei Deiner aktuellen Sparrate brauchen wirst, um das Zielkapital zu erreichen, und motiviert Dich, gegebenenfalls Deine Sparrate anzupassen.

Entnahmerechner

Der Entnahmerechner ist das Gegenstück zum Sparplanrechner und konzentriert sich auf die Phase nach dem Vermögensaufbau, typischerweise den Ruhestand.

Was kann man berechnen?

Du kannst dein benötigtes Anlagevermögen für einen gewünschten Entnahmebetrag berechnen, den Betrag den du bei einem gegebenen Vermögen entnehmen kannst ohne dein Kapital aufzubrauchen oder den Zeitraum über den du bei gegebenem Kapital eine definierte Summe entnehmen kannst.

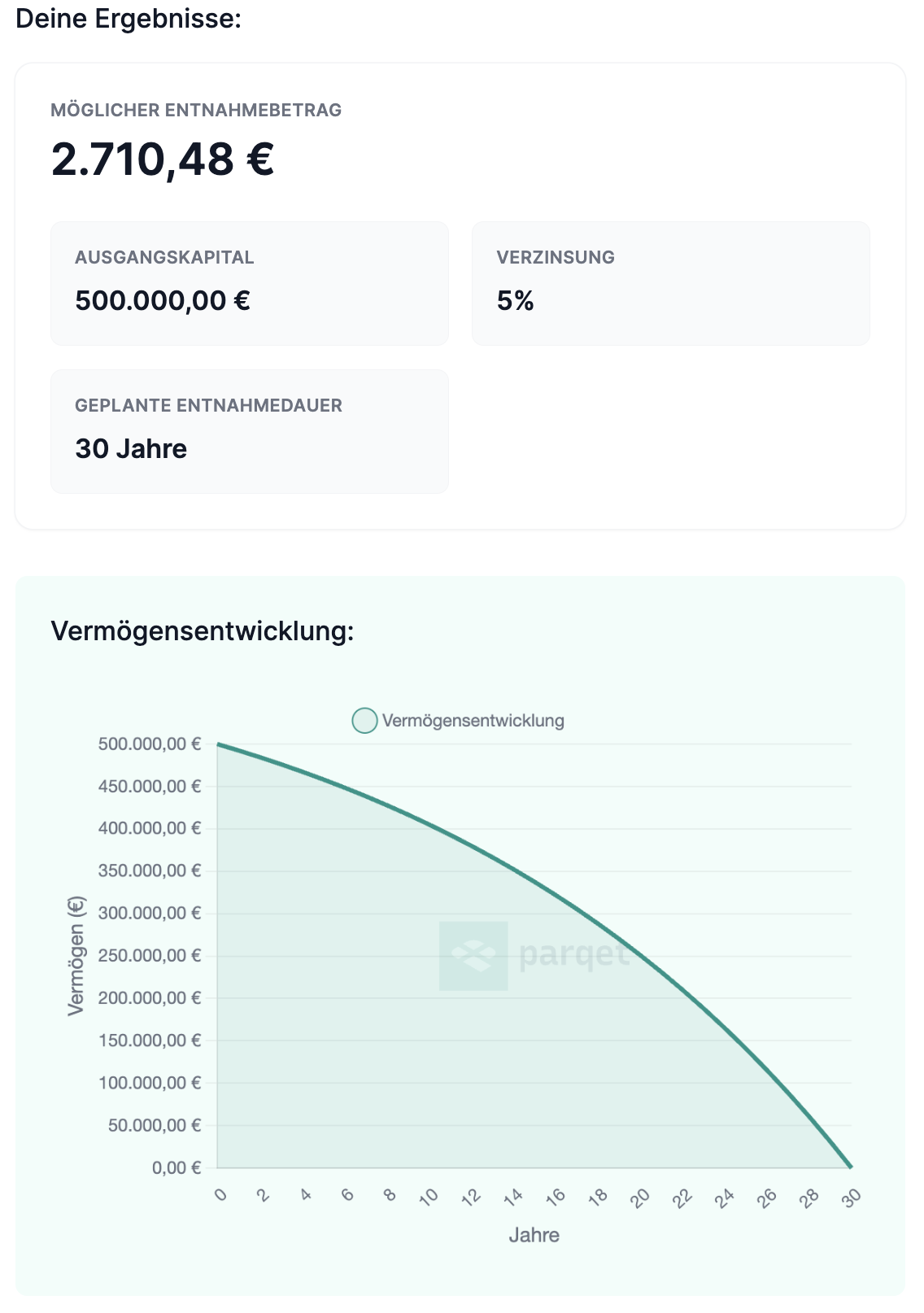

Du kannst dir die jeweiligen Ergebnisse auch hier in Zahlen und als Chart anzeigen lassen:

Was benötigt man dafür?

- Möchtest du dein benötigtes Anlagevermögen berechnen dann gibst du den Entnahmebetrag an, das Intervall in dem du Kapital entnehmen möchtest und den jährlichen Zinssatz. Wenn du möchtest kannst du ebenfalls Kapitalverzehr aktivieren und die Dauer des Kapitalverzehrs angeben.

- Wenn du den Entnahmebetrag wissen möchtest dann gibst du dein Kapitalvermögen, den Zinssatz und optional wieder den Kapitalverzehr und dessen Dauer an.

- Falls du wissen möchtest wie lange du Kapital entnehmen kannst dann musst du dein Kapitalvermögen, den Entnahmebetrag und das Intervall der Entnahme angeben sowie den jährlichen Zinssatz.

Der Vorteil:

Dieser Rechner liefert eine wichtige Sicherheitsperspektive. Er hilft Dir, die Nachhaltigkeit Deiner Entnahmestrategie zu überprüfen und zu planen, welche monatlichen Beträge Du Dir realistischerweise auszahlen lassen kannst, ohne dass Dein Kapital zu schnell aufgezehrt wird.

Rebalancing-Rechner

Der Rebalancing-Rechner ist ein Tool das Anlegern hilft, das Risiko in ihrem Portfolio zu managen, indem es die ursprünglich festgelegte Gewichtung der verschiedenen Positionen im Portfolio wiederherstellt. Dieser Prozess ist essenziell für alle, die eine passive, langfristige Anlagestrategie verfolgen (Buy-and-Hold) oder eine festgelegte Allokation bestimmter Anteile am Portfolio haben und diese nach einer Änderung durch unterschiedliche Kursentwicklungen wiederherstellen möchten.

Was ist Rebalancing?

Rebalancing ist der Prozess, bei dem ein Portfolio auf seine ursprüngliche, strategische Allokation (Verteilung) zurückgeführt wird.

- Das Problem: Wenn Du Dein Portfolio beispielsweise auf 70% Aktien-ETF und 30% Anleihen ETF festlegst, entwickeln sich die Anlageklassen über die Zeit unterschiedlich. Steigen die Aktienkurse stark, kann die Aktienquote auf 80 % ansteigen, während die Anleihenquote auf 20 % sinkt.

- Die Folge: Das Gesamtrisiko des Portfolios erhöht sich ungewollt, da der Anteil der schwankungsanfälligeren Aktien nun zu hoch ist.

- Die Lösung: Beim Rebalancing werden Gewinner verkauft (z. B. der Aktien ETF) und Verlierer nachgekauft (z. B. der Anleihen ETF), um das Verhältnis wieder auf die ursprünglichen 70:30 zurückzuführen. Dies ist ein antizyklisches Vorgehen und stellt Dein gewünschtes Risikoniveau wieder her.

Wann kann ein Rebalancing sinnvoll sein?

Rebalancing kann auf zwei Arten ausgelöst werden: periodisch oder schwellenwertbasiert.

1. Periodisches Rebalancing (Zeitbasiert)

Hier wird die Anpassung in festen zeitlichen Intervallen durchgeführt, unabhängig davon, wie stark die Abweichung tatsächlich ist.

- Wann: zum Beispiel einmal jährlich (z. B. zum Jahreswechsel) oder halbjährlich, einmal pro Quartal etc.

- Vorteil: Es ist einfach und diszipliniert. Du musst die Marktwerte nicht ständig überwachen.

2. Schwellenwertbasiertes Rebalancing (Abweichungsbasiert)

Hier wird nur rebalanced, wenn die Gewichtung einer Anlageklasse einen definierten Toleranzbereich über- oder unterschreitet.

- Wann: Typische Schwellenwerte liegen bei 5 % oder 10 % Abweichung von der Zielallokation. Wenn die 70 % Aktienquote auf 75 % oder 65 % abweicht, wird gehandelt.

- Vorteil: Es vermeidet unnötige Transaktionen bei geringen Abweichungen und damit unnötige Kosten.

Als passiver Privatanleger mit einem kleineren Depot ist ein jährliches, periodisches Rebalancing oft die praktikabelste und kostengünstigste Methode.

Was kann man berechnen?

Der Rebalancing Rechner hilft Dir zu bestimmen, welche Wertpapiere Du in welcher Höhe kaufen oder verkaufen musst, um die ursprüngliche, strategische Gewichtung (Allokation) Deines Portfolios wiederherzustellen. Wenn beispielsweise Aktien durch Kursgewinne zu stark gewichtet sind, liefert der Rechner die genauen Beträge für eine Anpassung.

In diesem Beispiel siehst du deine beiden Positionen, ihren aktuellen Wert und das aktuelle Gewicht. Rechts davon kannst du bei jeder Positionen dein Zielgewicht angeben und siehst dann was der Wert nach dem Rebalancing sein wird. Rechts daneben ist die entsprechende Aktion die du durchführen musst um deine Zielgewichtung zu erreichen, in diesem Beispiel musst du also Anteile vom Vanguard ETF verkaufen und vom freigesetzten Kapital Anteile vom iShares ETF kaufen.

Was benötigt man dafür?

Um den Rechner zu verwenden, gibst Du folgende Informationen ein:

- Aktuelle Bestände: Den aktuellen Marktwert jeder Position in Deinem Depot

- Zielgewichtung (Plan-Anlagestruktur): Die gewünschte prozentuale Verteilung der einzelnen Positionen in Deinem Portfolio (z. B. ETF 1: 70%, ETF 2: 30%).

- Zusätzliche Einzahlung (optional): Falls Du die Methode des Rebalancings mit zusätzlichem Kapital nutzen möchtest, gibst Du den Betrag an, den Du neu investieren willst.

Wenn du deine bisherigen Portfoliobestände nicht manuell angeben möchtest dann kannst du diese auch direkt aus deinem Parqet-Portfolio importieren.

Hier kommst du direkt zur Ansicht bei der du deine Portfolios auswählen und deine Positionen auch nach Assetklassen filtern kannst welche du importieren möchtest. Anschließend wirst du automatisch zum Rebalancer weitergeleitet wo deine aktuellen Positionen bereits eingetragen sind.

Wie funktioniert der Rechner?

Nach der Eingabe und dem Klick auf "Berechnen" zeigt das Tool Dir präzise an welche Allokation deine Positionen aktuell haben und welche Handlungen du durchführen musst um deine Zielgewichtung zu erreichen.

Je nachdem welche Möglichkeit des Rebalancings du auswählst bekommst

-

Existierendes Kapital: Wie viel Euro Du von Position A verkaufen und wie viel Euro Du in Position B kaufen musst.

-

Nur neues Kapital: Wie viel neues Kapital du in welche Position du investieren musst damit du deine Zielgewichtung erreichst. In dieser Methode werden keine Anteile an bestehenden Positionen verkauft, das Rebalancing erfolgt nur über neu eingezahltes Kapital.

-

Neues Kapital (spezifische Summe): Eine Mischung aus den beiden vorherigen, hier wird dir angezeigt wie viel du von welcher Position verkaufen musst und wie viel du bei anderen Positionen investieren musst, hier wird sowohl das freigewordene Kapital aus Verkäufen als auch das neu eingezahlte Kapital dessen Summe du genau angeben kannst berücksichtigt wird.

Der Vorteil:

Rebalancing ist essenziell für das Risikomanagement. Dieser Rechner macht den komplexen Prozess des Neuausgleichs einfach und präzise, sodass Du Deine Risikoverteilung immer gemäß Deiner Anlagestrategie hältst.